Superindividamento

REFERÊNCIA NACIONAL

SUPERINDIVIDAMENTO

MARCONDES PARISE ADVOGADOS ASSOCIADOS

Você sabia que pode reduzir o valor descontados de emprestimos consignados e realizar uma repactuação das suas dívidas?

Culturalmente falando, os bancos atuam de forma maliciosa em relação a concessão de crédito, principalmente para os consumidores com salários vinculados aos entes públicos.

Sendo os servidores públicos assediados incessantemente por instituições financeiras acerca de oportunidade de empréstimos, que nem sempre são claras na hora de prestar a informação ao consumidor, fazendo-o acreditar que será vantajoso, quando na verdade será extremamente oneroso.

Na realidade, a instituição financeira não se importa como o cliente conseguirá pagar a dívida, principalmente pelo fato dos descontos serem realizados diretamente em folha de pagamento.

Não há qualquer tipo de empatia das casas bancárias com o servidor público, que muito vezes está passando por uma situação difícil, e não ve saída a não ser realizar a contratação do empréstimo, mesmo que as condições não sejam favoráveis.

O que é a lei do superendividamento?

É a lei que protege os abusos dos bancos com os consumidores. Ela limita que APENAS 30% da remuneração de TODO E QUALQUER servidor público, estadual ou municipal, pensionista, aposentado seja comprometida com empréstimos consignados. Todo valor além disso é considerado abusivo e ilegal!

Quem tem o direito de beneficiar-se com a lei?

Todo e qualquer servidor público, estadual ou municipal, pensionista, aposentado tem direito a limitação dos descontos realizados de forma consignada.

Ou seja, caso você seja servidor público, aposentado, ou pensionista, e na sua folha de pagamento haja descontos maiores de 30% do valor que você recebe, descontados diretamente em razão de empréstimos consignados, você tem direito a pleitear a limitação dos descontos, de acordo com a Lei nº 14.181/2021.

Como funciona o processo?

O pedido judicial principal se refere a limitação dos descontos para compromete entre 30% e 50% dos recebimentos, a solicitação é feita em caráter de urgência, o que chamamos de pedido liminar, visando efeitos imediatos para que o cliente tenha seu salário preservado desde o primeiro momento da demanda judicial.

Esse pedido tem como fundamento a dignidade da pessoa humana, todos temos direito a uma vida digna com atendimento das nossas necessidades básicas, então a fundamentação jurídica realizada para atuar sobre esse pedido é voltada para direitos e garantias constitucionais e fundamentais da pessoa humana.

O superendividamento, como chamamos os casos de descontos em folha de pagamento acima de 30% dos recebíveis, se tornou tão comum, que foi necessário a criação de uma lei especifica para proteger o consumidor, momento que nasceu a Lei nº 14.181/2021, a qual incluiu a proteção contra esse tipo de ação pelas casas bancárias no Código de Defesa do Consumidor.

Desta forma, o consumidor é totalmente protegido pela lei contra casos de descontos maiores que 30% dos recebíveis.

Em conjunto com o pedido de limitação dos descontos, com aplicação de fixação de multa em caso de descumprimento, também há a solicitação de indenização por danos morais, em razão a má fé da casa bancária por incentivar e manter a cultura do superendividamento, caracterizando o ato ilícito.

As indenizações de danos morais variam entre R$ 1.000,00 e R$ 10.000,00 a depender do caso e do julgador, deve ser feito estudo de caso para analisar as possibilidades da condenação de danos morais.

Nesse sentido, os tribunais pátrios estão decidindo:

“APELAÇÃO Autora Ação de Obrigação de não fazer c.c. Reparação Moral – Mútuo bancário – Desconto automático da conta corrente em que o Apelante recebe seus vencimentos – Cláusula autorizadora – Desconto da totalidade dos vencimentos – Abusividade da conduta – Ato ilícito Descontos não podem exceder a 30% (trinta por cento) do valor líquido do salário recebido – Analogia à Lei 10.820/03, que regula o empréstimo consignado em folha de pagamento – Limitação dos descontos e imposição de multa por descumprimento (art. 461, §§ 4º e 5º, CPC) – Dano moral configurado – Sentença reformada. Recurso parcialmente provido.” (TJSP, Apel. n° 990.10.556599-9, 37ª Câmara de Direito Privado, v.u., j. 17.3.2011, Rel. o Des. Tasso Duarte de Melo).”

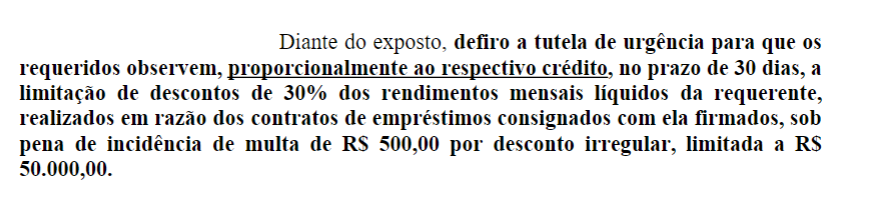

“TUTELA ANTECIPADA Lei do superendividamento nº14.181/2021 Decisão singular que indeferiu a tutela provisória pretendida pela agravante Recurso da autora – Superendividamento caracterizado, já que as dívidas da agravante correspondem ao percentual de 79,69% da sua remuneração líquida Documentos comprobatórios – Pretensão de limitação dos descontos em 30% dos vencimentos líquidos Admissibilidade – Observância ao princípio da dignidade da pessoa humana Embora decisão recente do STJ em sede de recurso repetitivo acerca da impossibilidade de equiparação dos contratos de empréstimos consignado e de desconto em conta corrente, essa hipótese não tem aplicação no caso vertente Pretensão com fundamento na Lei do Superendividamento, cujo escopo é o saneamento do sistema de crédito – Hipótese em que não tem aplicação o entendimento firmado pelo C. Superior Tribunal de Justiça no julgamento do Recurso Especial Repetitivo nº 1.863.973-SP -Presença dos requisitos do artigo 300, “caput”, do Código de Processo Civil – Tutela de urgência deferida APENAS para determinar que as rés observem, proporcionalmente ao respectivo crédito, a limitação de desconto correspondente a 30% dos vencimentos líquidos da autora, sob pena de incidência de multa de R$ 500,00 por desconto irregular, limitada a R$ 50.000,00 Precedentes desta E. Câmara e deste Tribunal de Justiça -Pedidos de suspensão da exigibilidade dos débitos e exclusão dos cadastros de inadimplentes não providos – Decisão reformada – Recurso parcialmente provido.” (TJSP; Agravo de Instrumento 2133962-85.2023.8.26.0000; Relator (a):Achile Alesina; Órgão Julgador: 15ª Câmara de Direito Privado; Foro de Mogi das Cruzes – 4ª Vara Cível; Datado Julgamento: 23/06/2023; Data de Registro: 28/06/2023).

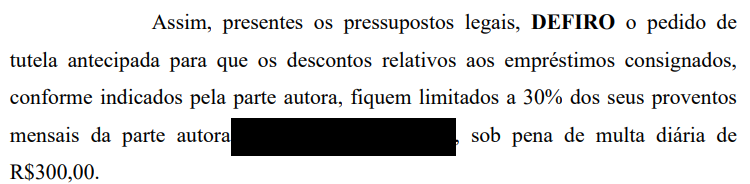

Abaixo pode ser observado algumas liminares que foram concedidas em casos do escritório:

Quer saber se seu caso se encaixa, ou tem dúvidas sobre o Superendividamento? Entre em contato através do botão do whatsapp, no canto inferior direito da página.

Larissa Marcondes Parise

Advogados: Escritório Marcondes Parise Advogados e Associados

Dúvidas? Envie uma mensagem para nós!